¡Descarga Extinción de la deuda tributaria: Pago, naturaleza jurídica y otras formas de extinción y más Diapositivas en PDF de Derecho Financiero y Tributario solo en Docsity!

“Año de la Unidad, la Paz y Desarrollo’’

UNIVERSIDAD PERUANA LOS ANDES FACULTAD DE DERECHO Y CIENCIAS POLÍTICAS

´´ EXTINCIÓN DE LA DEUDA TRIBUTARIA, PAGO, NATURALEZA JURÍDICA,

OTRAS FORMAS DE EXTINCIÓN, JURISPRUDENCIA. ´´

CÁTEDRA: DERECHO TRIBUTARIO I: PRINCIPIOS GENERALES Y CÓDIGO

TRIBUTARIO

CATÉDRATICO: DR. MAYHUA CHUQUILLANQUI, HERNAN HUGO

INTEGRANTES:

♪ GOMEZ CARMELO, RICOLAS

♪ GUERRA SANDOVAL, JUDITH MERY

♪ OSCCO HUAROC, JUAN CARLOS

EXTINCIÓN DE LA DEUDA TRIBUTARIA

DEFINICIÓN

Extinción del

vinculo

tributario(deuda).

SUNAT

Contribuyent

e

Deud

a

sujeto

activo

sujeto

pasivo

vinculo

jurídico

Se entiende por extinción que es la terminación de una deuda mediante distintas formas de extinción según el art.27 CT.

ART. 32-FORMAS DE PAGO DE LA

DEUDA TRIBUTARIA

El pago de la deuda tributaria se realizará en moneda nacional, y son: f) Otros medios que la Administración

Tributaria apruebe.

a) Dinero en efectivo (^) b) Cheques c) Notas de Crédito Negociables d) Débito en cuenta corriente o de ahorros e) Tarjeta de crédito

NATURALEZA JURÍDICA Es la obligación que tiene el contribuyente con la sunat el cual estará garantizado con el cumplimiento de dicha obligación de acuerdo a un cronograma, por lo que esta es una obligación de carácter personal.

COMPENSACIÓ N

La deuda tributaria podrá compensarse total

o parcialmente con los créditos por tributos

Compensac

ión

automática

Compensació

n de oficio

Compensación

a solicitud de

partes

Por ley

Durante una

verificación y/o

fiscalización.

Sistema de la SUNAT.

Efectuada por

la

administración

tributaria.

CONDONACI ÓN La deuda tributaria solo podrá ser condonada por norma expresa con rango de ley. Excepcionalmente, los Gobiernos locales.

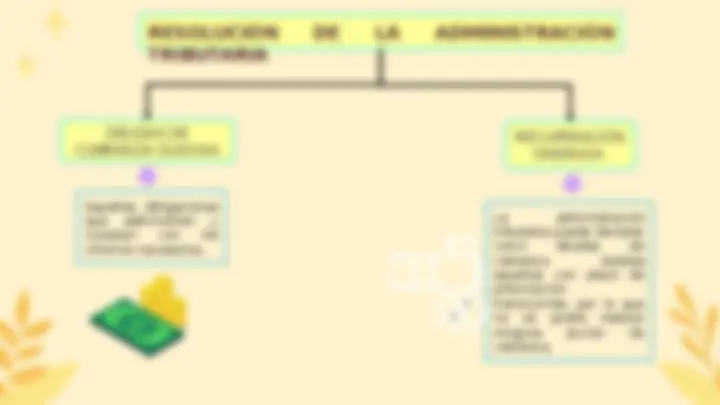

RESOLUCIÓN DE LA ADMINISTRACIÓN TRIBUTARIA

DEUDAS DE

COBRANZA DUDOSA

RECUPERACIÓN

ONEROSA

La administración tributaria puede declarar como deudas de cobranza dudosa aquellas con plazo de prescripción transcurrida, por lo que no se podrá realizar ninguna acción de cobranza. Aquellas obligaciones que administren y cumplan con los criterios necesarios.

JURISPRUDENCIA

EXPEDIENTE N° : 14227-

INTERESADO : QUESTOS.A.C.

ASUNTO : Sistema Especial de

Actualización y Pago de

Deudas Tributarias (SEAP) —

Decreto Legislativo N* 914

PROCEDENCIA : Lima

FECHA : Lima, 3 de diciembre

de 2009

(QUESTO S.A.C.) sostiene que, de acuerdo con lo previsto en el numeral 6.1) del artículo 6 del Decreto Legislativo N° 914, únicamente existen dos requisitos para obtener el beneficio de extinción de multas exigibles hasta el 30 de agosto de 2000. Estos requisitos son: subsanar las infracciones acogidas al fraccionamiento con anterioridad a la presentación de la solicitud de acogimiento y realizar el pago de la deuda comprendida en el SEAP de manera voluntaria con anterioridad a la notificación o requerimiento de la Administración. Sin embargo, QUESTO S.A.C. argumenta que no se le aplicó la extinción de infracciones pendientes al 30 de agosto de 2000 en su caso.

TRIBUNAL FISCAL MATERIA DE DISCUSIÓN