EL EFECTIVO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este contenido contiene un resumen bien detallado sobre el uso y manejo de caja, el flujo de efectivo etc…

Tipo: Resúmenes

1 / 47

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

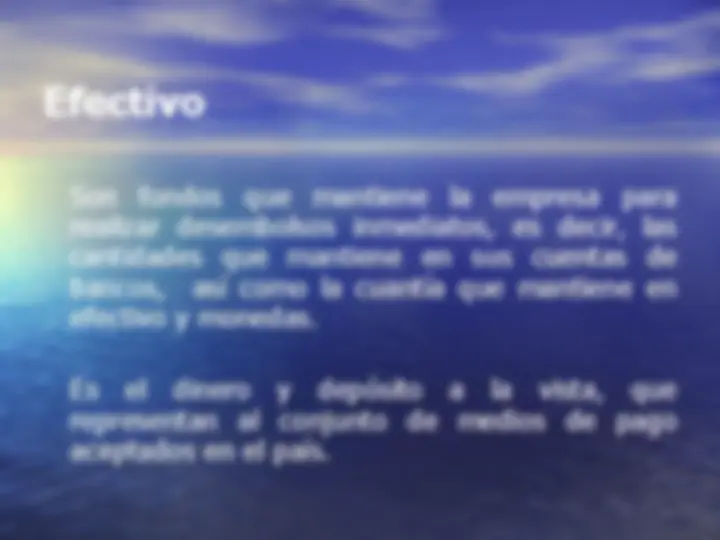

Efectivo “Está constituido por monedas de curso legal o sus equivalente, propiedad de una entidad y disponibles para la operación, tales como los depósitos bancarios en cuentas de cheques, giros bancarios, postales y telegráficos, monedas extranjeras y metales preciosos amonedados.” Instituto Mexicano Contadores Públicos

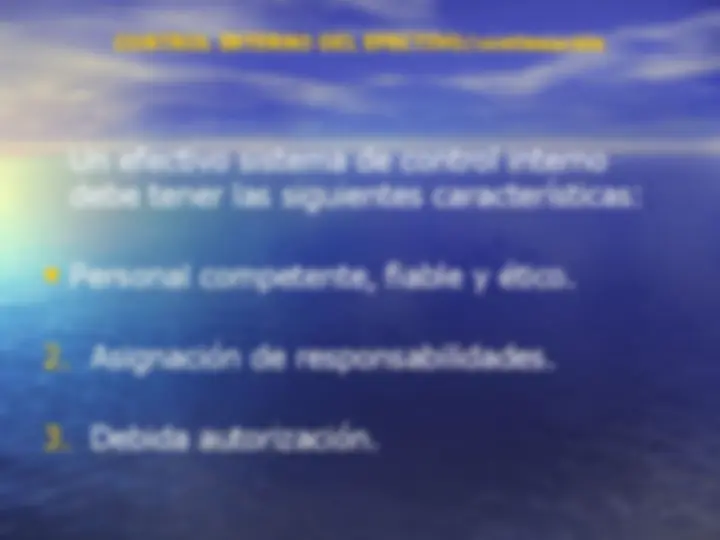

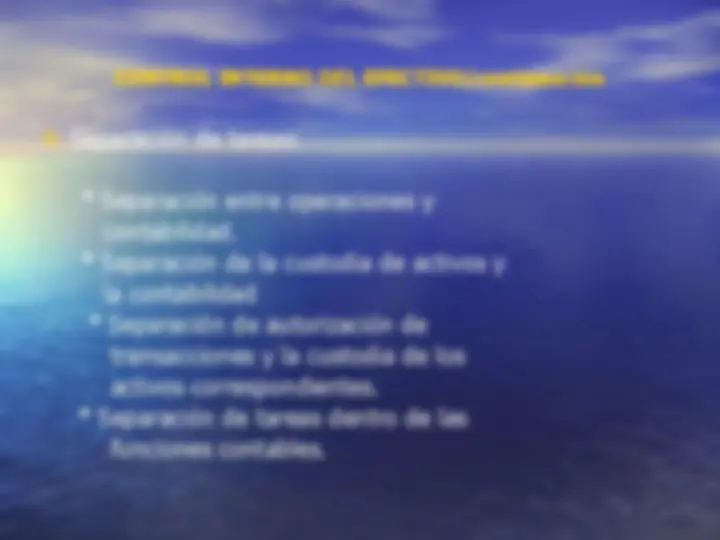

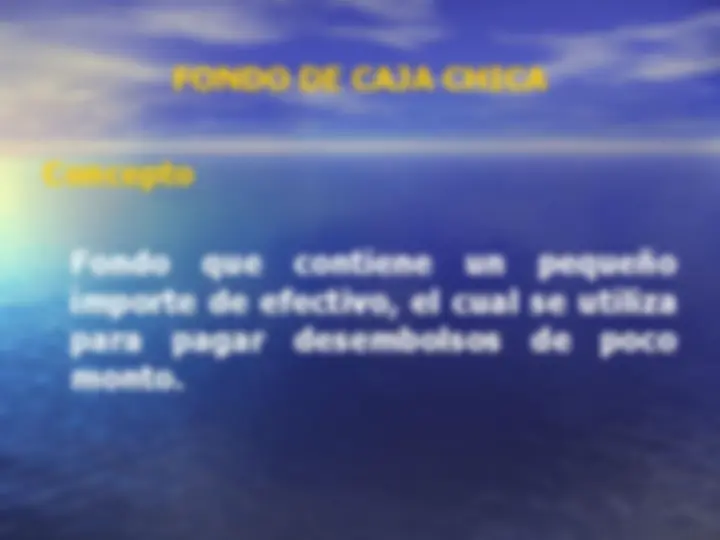

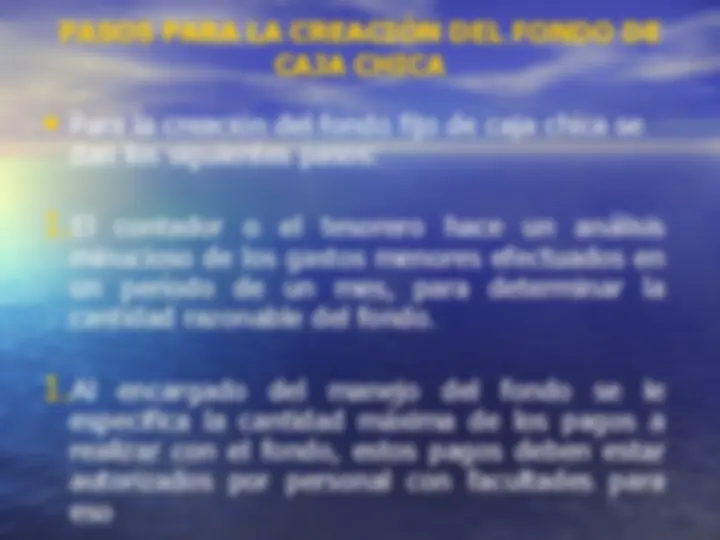

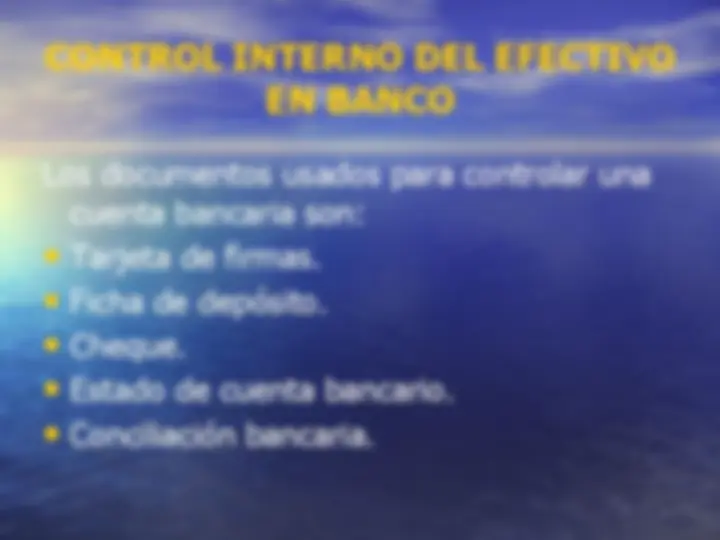

CONTROL INTERNO DEL EFECTIVO Control interno es el plan organizacional y todas las medidas correspondientes que adopta una entidad para: 1.Salvaguardar los activos que usa en sus operaciones. 2.Fomentar el acatamiento de sus políticas 3.Promover la eficacia operativa. 4.Tener registros contables precisos y fiables.

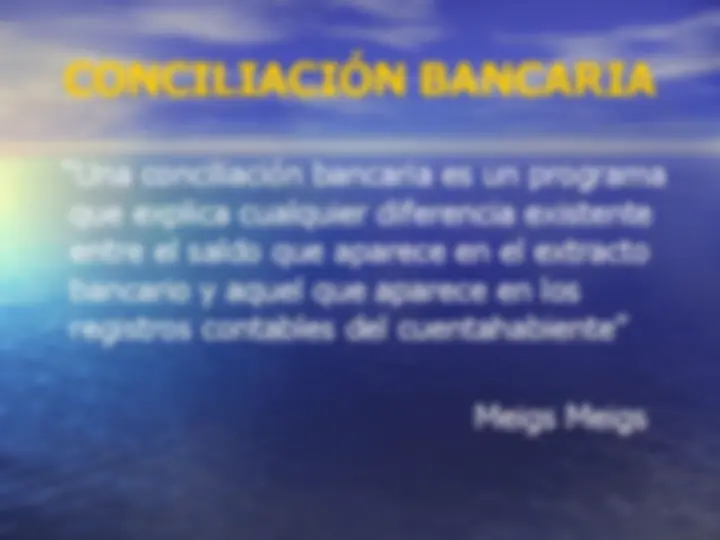

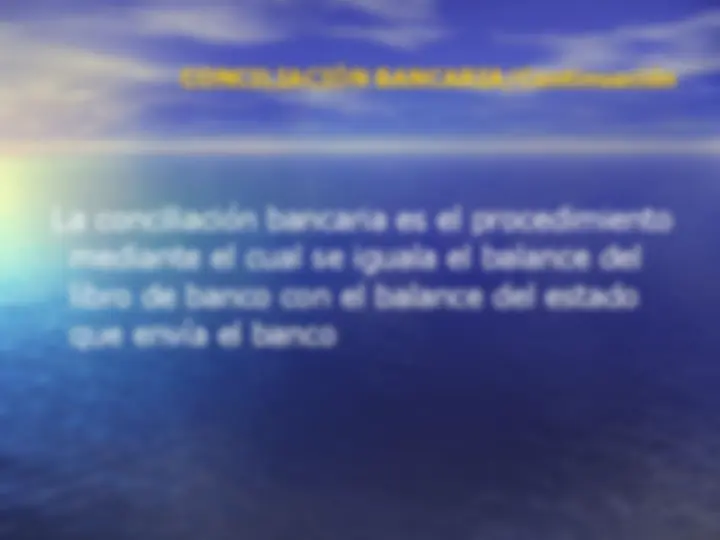

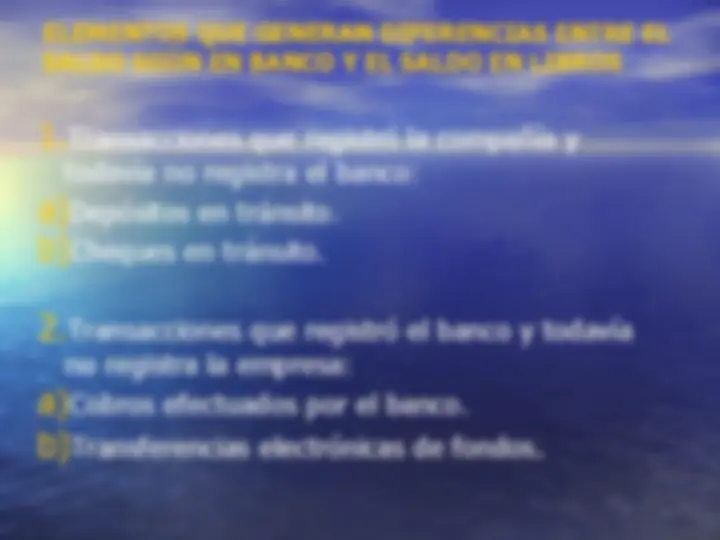

CONTROL INTERNO DEL EFECTIVO/continuación

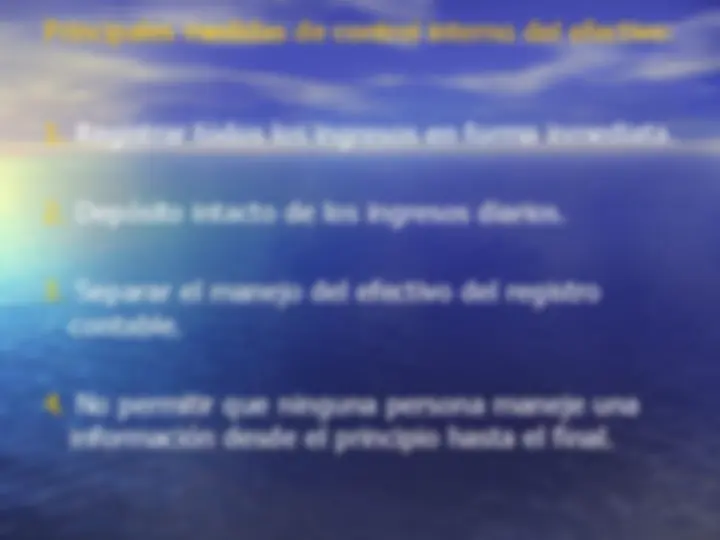

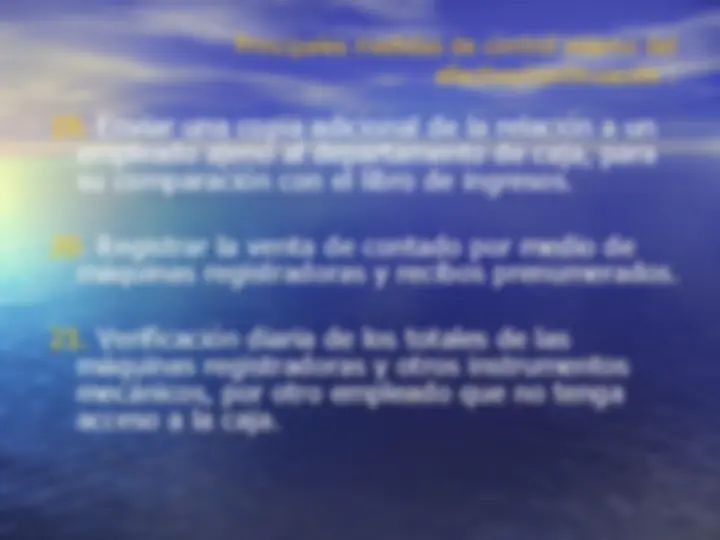

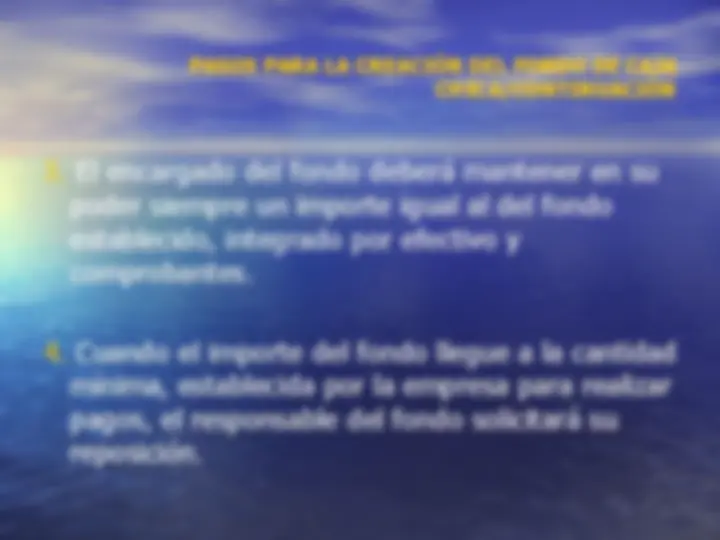

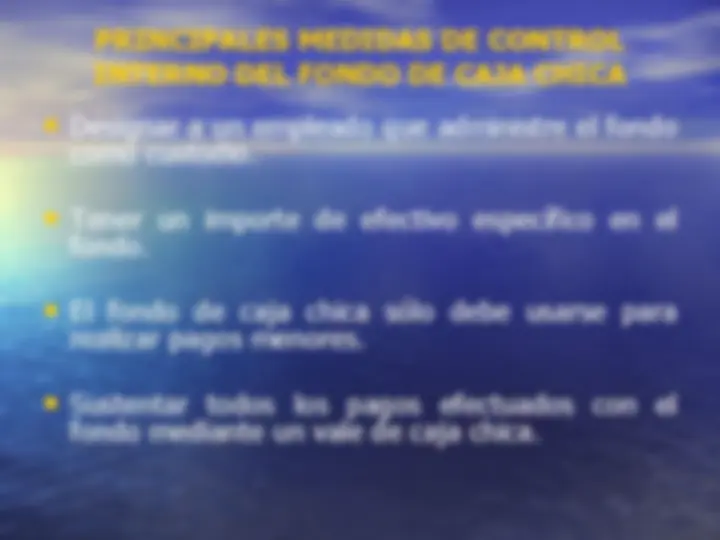

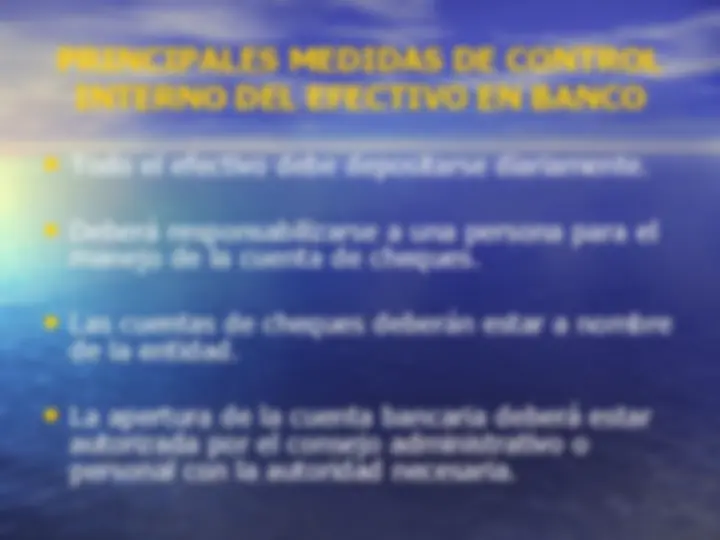

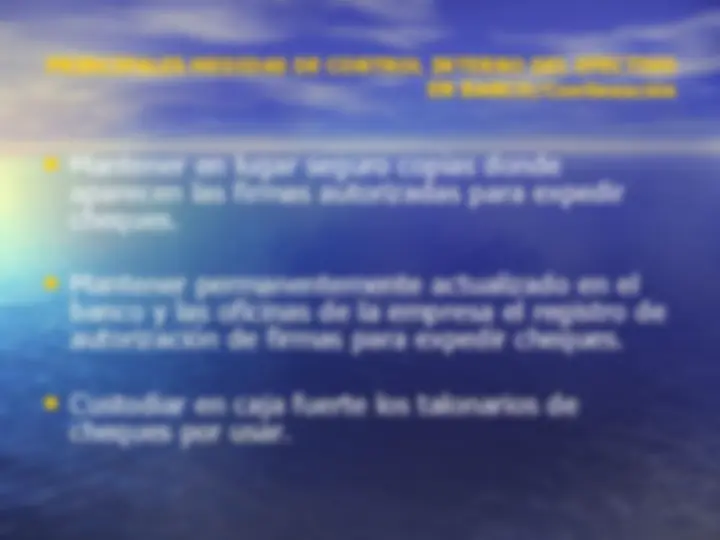

Principales medidas de control interno del efectivo:

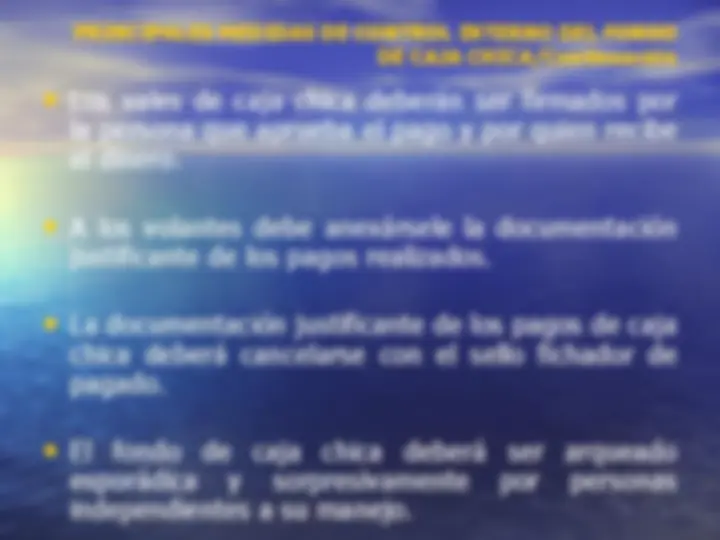

Principales medidas de control interno del efectivo/continuación

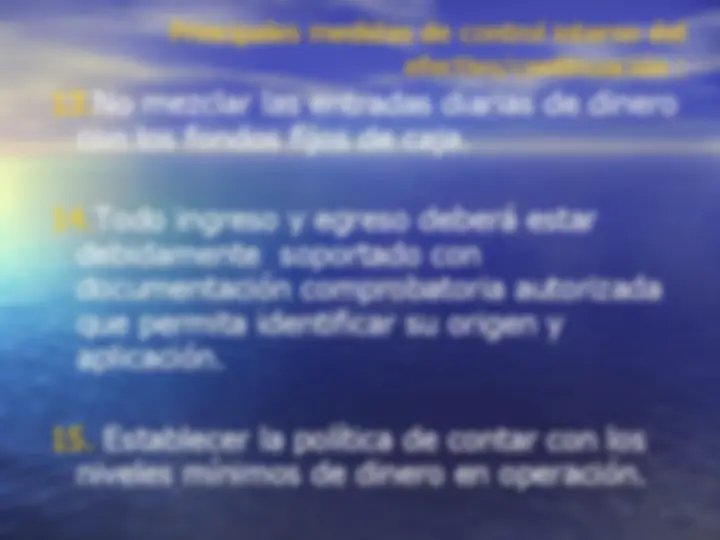

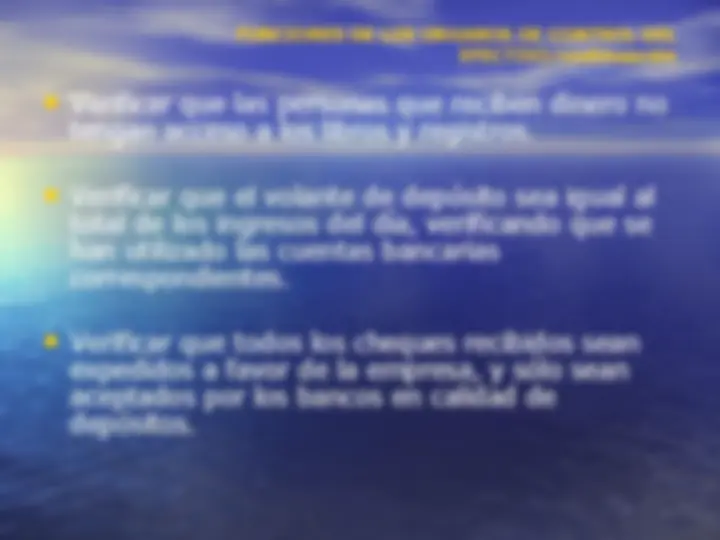

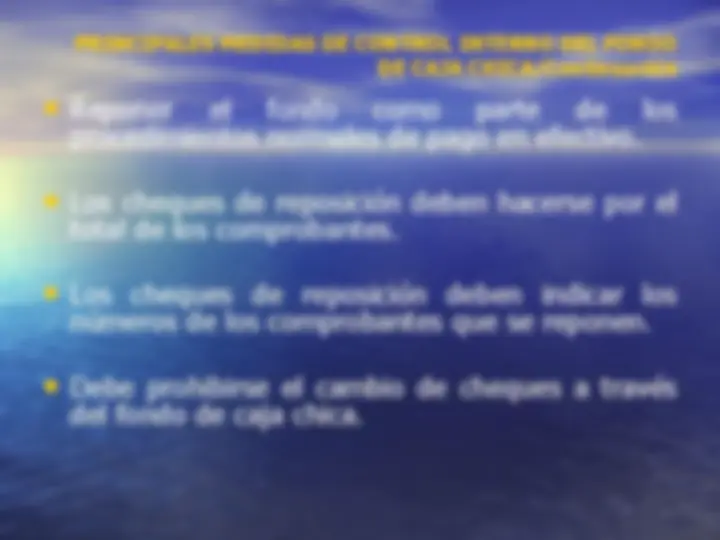

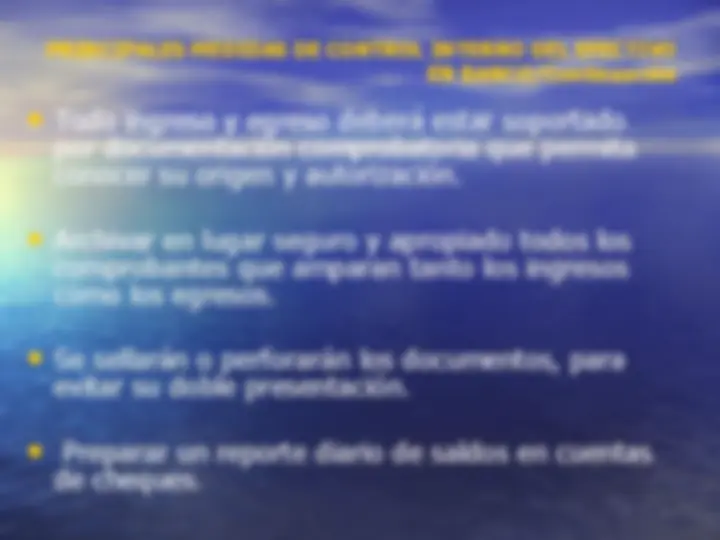

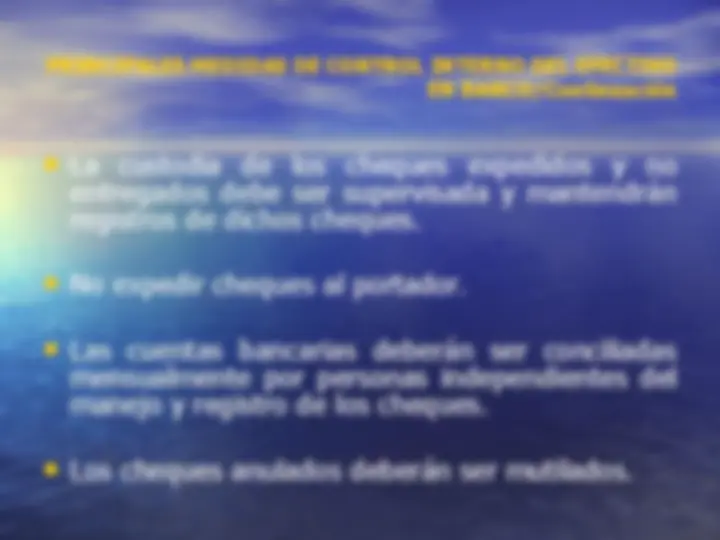

Principales medidas de control interno del efectivo/continuación :

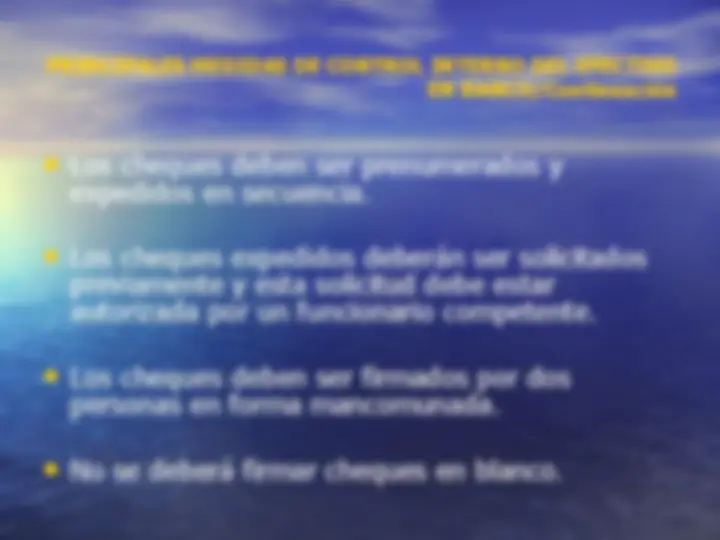

Principales medidas de control interno del efectivo/continuación

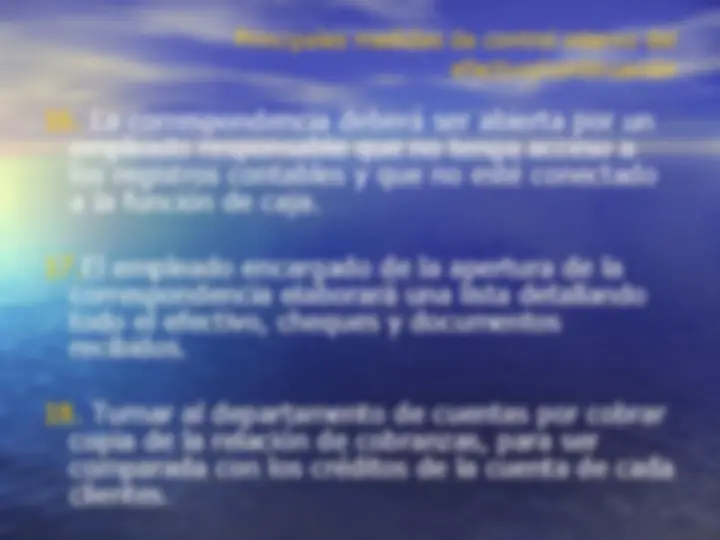

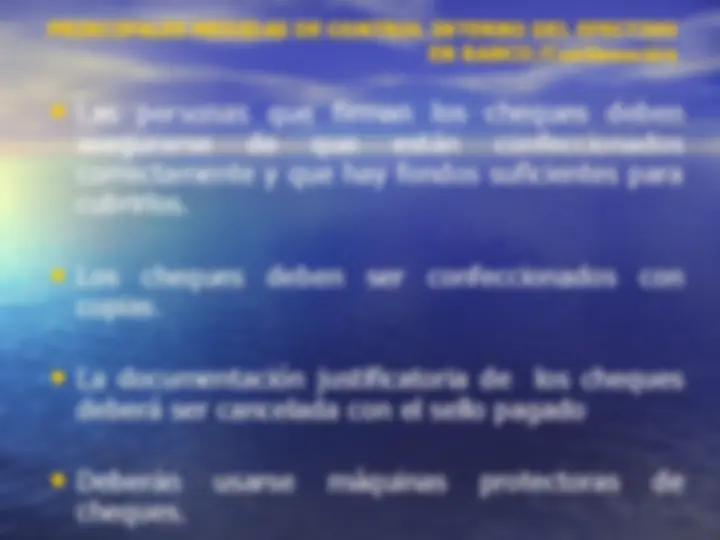

Principales medidas de control interno del efectivo/continuación :

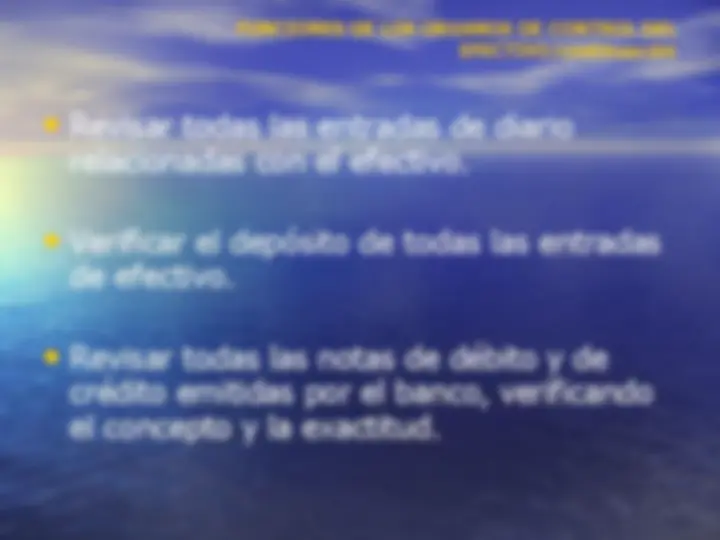

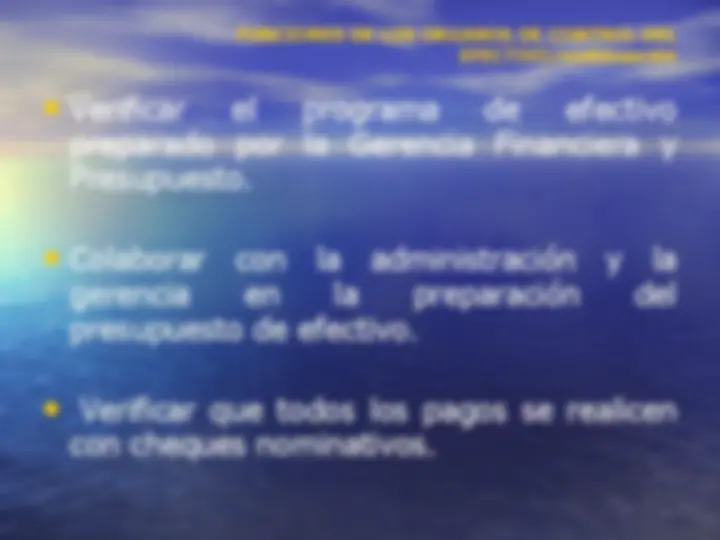

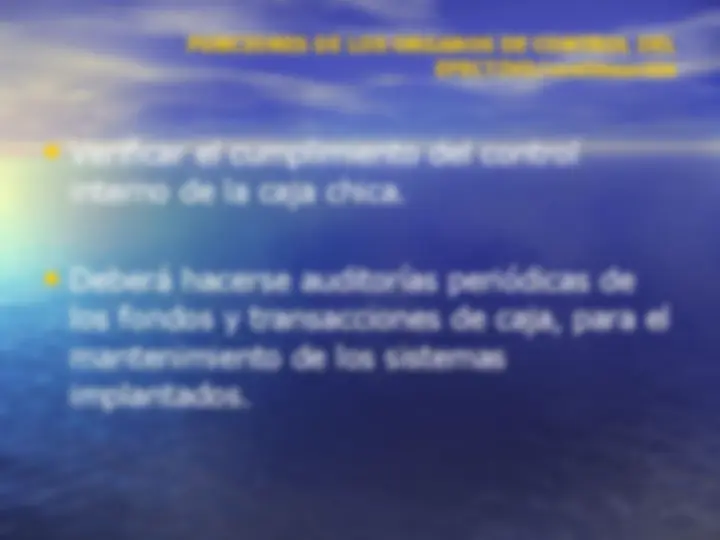

FUNCIONES DE LOS ORGANOS DE CONTROL DEL EFECTIVO/continuación

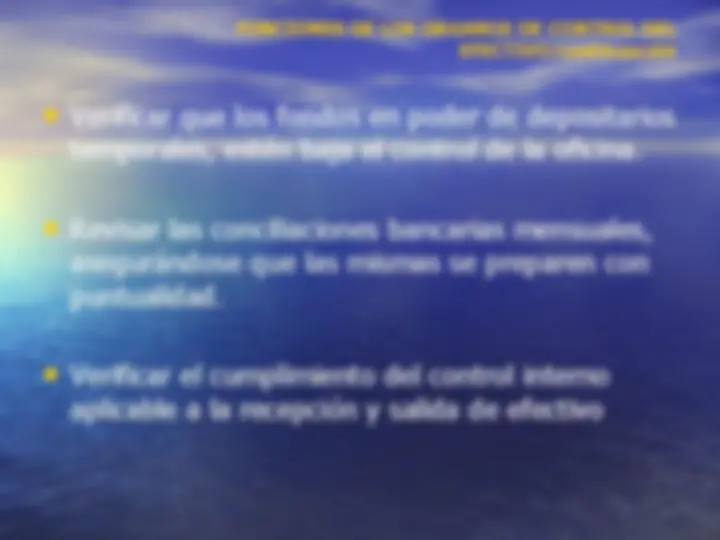

FUNCIONES DE LOS ORGANOS DE CONTROL DEL EFECTIVO/continuación