¡Descarga asientos de cierre, cuentas de orden y ajustes y más Monografías, Ensayos en PDF de Contabilidad solo en Docsity!

UNIVERSIDAD NACIONAL DE CAÑETE

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA PROFESIONAL DE CONTABILIDAD

“ASIENTOS DE CIERRE, CUENTAS DE ORDEN Y AJUSTES"

DOCENTE:

DRA. ACOSTA MIRAVAL ESTHER OLIVIA

ESTUDIANTE:

CURO HUARI JHANNELY DE LOS ANGELES

CAÑETE – 2025

ÍNDICE

- INTRODUCCIÓN

- ASIENTOS DE CIERRE

- 1.1. CLASIFICACIÓN DE LOS ASIENTOS DE CIERRE

- 1.2. CUÁNDO Y DONDE SE REALIZAN LOS ASIENTOS DE CIERRE

- 1.3. DINÁMICA DE LOS ASIENTOS DE CIERRE

- 1.4. NIC Y NIIF RELACIONADAS CON LOS ASIENTOS DE CIERRE

- 1.5. CASO PRÁCTICO DE ASIENTOS DE CIERRE

- CUENTAS DE ORDEN

- 2.1. CLASIFICACIÓN DE LAS CUENTAS DE ORDEN

- 2.2. CARACTERÍSTICAS DE LAS CUENTAS DE ORDEN

- 2.3. DINÁMICA DE LAS CUENTAS DE ORDEN

- 2.4. NIC Y NIIF RELACIONADAS CON LAS CUENTAS DE ORDEN

- 2.5. CASO PRÁCTICO DE LAS CUENTAS DE ORDEN

- AJUSTES

- 3.1. ORIGEN DE LOS ASIENTOS DE AJUSTES

- 3.2. NIC Y NIIF RELACIONADAS CON LOS AJUSTES

- 3.3. CASO PRÁCTICO DE ASIENTOS DE AJUSTE

- CONCLUSIÓN

- BIBLIOGRAFIA

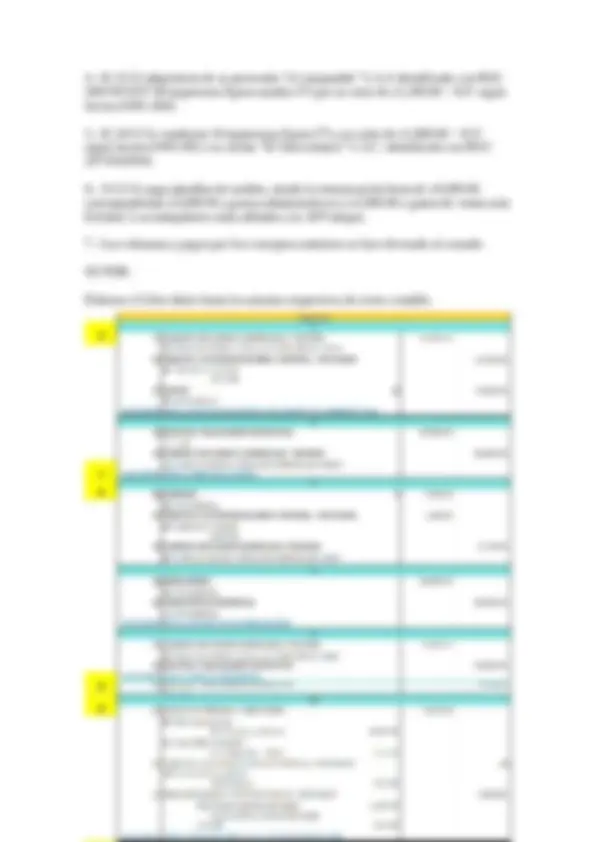

1.4. NIC y NIIF relacionadas con los asientos de cierre: Si bien no existe una NIC o NIIF que prescriba explícitamente los "asientos de cierre", su necesidad y aplicación emanan directamente de los principios fundamentales de devengo y período contable, establecidos en el Marco Conceptual para la Información Financiera y otras normativas pertinentes (International Accounting Standards Board [IASB], 2021). Marco conceptual para la información financiera: Este marco establece el principio de devengo (o acumulación) , el cual exige que los efectos de las transacciones y otros sucesos se reconozcan cuando ocurren (y no cuando se recibe o paga el efectivo o su equivalente), y se registren y reporten en los períodos a los que se refieren. Los asientos de cierre son instrumentales para aplicar este principio, asegurando la correcta atribución de ingresos y gastos al período contable correspondiente (IASB, 2021, párr. 4.2). NIC 1: Presentación de estados financieros: Esta norma dicta los requisitos generales para la presentación de los estados financieros, incluyendo la obligación de presentar un Estado de resultados integral que muestre los ingresos y gastos del período. Los asientos de cierre son el mecanismo que permite calcular y trasladar el resultado neto a las cuentas de patrimonio, garantizando que el Estado de Situación Financiera refleje la posición patrimonial al cierre del período, una vez incorporado el resultado del ejercicio (IASB, 2023a, párr. 10). 1.5. Caso práctico de asientos de cierre: La empresa comercializadora “PERÚCONTABLE” S.A.C, tiene como actividad económica la comercialización de equipos de cómputo (laptop, CPU, monitores e impresoras). 1.- Inicio actividades el 05 de diciembre del 2021, con un capital de s/250,000.00, que aportaron sus socios de la siguiente manera:

- Marco Roque s/120,000.00 en efectivo.

- Ceferino Oyola s/40,000.00 en efectivo.

- Pedro Rodríguez aporto en mercadería 10 impresoras Epson modelo l75 a un valor de s/1,000.00 cada una.

- Liborio Cherres aporto un activo fijo consistente en una camioneta hilux para el área de ventas por un valor de s/80,000. 2.- El 16/12 adquirieron mercaderías consistentes en 24 laptops DELL, según factura e001-45257 por un valor unitario de s/2,500.00 + IGV a la empresa “El Cibernético” S.A. Identificado con ruc: 20454512789 3.- El 18/12 vendieron 20 laptop DELL a su cliente “El Poseidón” S.R.L identificado con RUC: 21416171910, según factura E001-001 por un valor unitario de s/3,500.00 + IGV.

4.- El 21/12 adquirieron de su proveedor “el computable” S.A.A identificado con RUC: 20915674357 06 impresoras Epson modelo l75 por un valor de s/1,200.00 + IGV según factura E001-2842. 5.- El 24/12 Se vendieron 16 impresoras Epson l75 a un valor de s/1,800.00 + IGV según factura E001-002 a su cliente “El Universitario” S.A.C. identificado con RUC:

6.- 31/12 Se paga planillas de sueldos, siendo la remuneración bruta de s/6,000.00. correspondiendo s/4,000.00 a gastos administrativos y s/2,000.00 a gastos de ventas más EsSalud. Los trabajadores están afiliados a la AFP integra. 7.- Las cobranzas y pagos por los conceptos anteriores se han efectuado al contado. SE PIDE: Elaborar el Libro diario hasta los asientos respectivos de cierre contable.

2. Cuentas de Orden

Las cuentas de orden (conocidas también como cuentas de control o memorando) son auxiliares contables empleadas para registrar eventos o transacciones que, aunque no impactan directamente la situación financiera (activo, pasivo, patrimonio) ni los resultados operativos (ingresos, gastos) de la empresa en el momento de su ocurrencia, requieren un seguimiento y revelación por su potencial impacto futuro (Guajardo Cantú, 2017). Estas cuentas no se integran en los estados financieros principales, pero ofrecen información valiosa para la gestión y para las revelaciones en las notas. 2.1. Clasificación de las cuentas de orden:

Cuentas de orden deudoras:

- Vienes y valores entregados

- Derechos sobre instrumentos financieros

- Otras cuentas de orden deudoras

- Contrapartida de cuentas de orden deudoras Cuentas de orden acreedores:

- Vienes y valores recibidos

- Compromisos sobre instrumentos financieros

- Otras cuentas de orden acreedora

- Contrapartida de cuentas de orden acreedora 2.2. Características de las cuentas de orden: Se presentan siempre en pares (una cuenta de orden deudora y una acreedora) para mantener el equilibrio contable. No afectan el balance general ni el estado de resultados. Se revelan en las notas a los estados financieros, proporcionando transparencia sobre estos eventos. 2.3. Dinámica de las cuentas de orden: 2.4. NIC y NIIF relacionadas con las cuentas de orden: Las cuentas de orden son herramientas contables que coadyuvan al cumplimiento de los principios de revelación y al registro de eventos que, aunque no se reconocen directamente en los estados financieros, exigen monitoreo y divulgación. Las normas más directamente vinculadas son: NIC 37: Provisiones, pasivos contingentes y activos contingentes: Esta norma es la más pertinente para las cuentas de orden, especialmente en relación con pasivos y activos contingentes (IASB, 2023b). o Un pasivo contingente se define como una obligación posible, surgida a raíz de sucesos pasados, cuya existencia será confirmada solo por la ocurrencia o no ocurrencia de uno o más eventos futuros inciertos que no están enteramente bajo el control de la entidad. Las cuentas de orden se utilizan para controlar estos pasivos contingentes (ej., demandas legales

Es necesario recordar que, al igual que con los demás elementos del Plan Contable General Empresarial, en el caso de las cuentas de control, se puede hacer modificaciones e incorporaciones a nivel de divisionarias, de modo que se pueda tener más detalle de las operaciones de acuerdo a las necesidades de cada empresa.

3. Ajustes Los asientos de ajuste son operaciones contables indispensables al cierre de un período para asegurar que los estados financieros representen la información más fidedigna, de acuerdo con el principio de devengo. Su objetivo es reconocer los ingresos en el período en que se generan y los gastos en el período en que se incurren, independientemente de cuándo se efectúe el cobro o el pago (Wild et al., 2021). 3.1. Origen de los asientos de Ajustes: Los ajustes contables se originan por transacciones que abarcan más de un ejercicio contable. Estos se dividen en dos grupos: Asientos de ajuste de gastos - Gastos incurridos que no se han registrado (Sueldos, prestaciones a los trabajadores, interés por pagar, etc.) - Distribución de activos en su vida útil. (amortización, pagos anticipados, etc.) Asientos de ajuste de Ingresos - Ingresos realizados que no se han registrado (intereses por cobrar, prestación parcial de un servicio de crédito, etc.) - Distribución de ingresos recibidos por adelantado (Ingresos no devengados) 3.2. NIC y NIIF relacionadas con los ajustes: Los ajustes son la materialización del principio de devengo y son cruciales para el cumplimiento de diversas NIC y NIIF que rigen el reconocimiento y la medición de ingresos, gastos, activos y pasivos (Guajardo Cantú, 2017). Marco conceptual para la información financiera: El principio de devengo (o acumulación) es la piedra angular de todos los asientos de ajuste. Este principio estipula que los efectos de las transacciones y otros sucesos se reconocen cuando ocurren y se registran y reportan en los períodos a los que se refieren. Los ajustes son indispensables para asegurar que los ingresos se reconozcan cuando se han ganado y los gastos cuando se han incurrido, con independencia del flujo de efectivo (IASB, 2021, párr. 4.2). NIC 1: Presentación de estados financieros: Al exigir una representación fiel de la situación financiera y del rendimiento financiero, la NIC 1 implícitamente requiere la realización de ajustes para garantizar que los saldos de las cuentas estén actualizados y completos al cierre del período (IASB, 2023a, párr. 15). NIC 16: Propiedades, planta y equipo: Esta norma rige el tratamiento contable de las propiedades, planta y equipo, incluyendo la depreciación. Los asientos de

ajuste por depreciación son una aplicación directa de la NIC 16, que exige que el importe depreciable de un activo se distribuya de forma sistemática a lo largo de su vida útil (IASB, 2023c, párr. 50). NIIF 15: Ingresos de actividades ordinarias procedentes de contratos con clientes: Esta norma es vital para el reconocimiento de ingresos. Los ajustes por ingresos no devengados o ingresos acumulados aseguran que los ingresos se reconozcan cuando la entidad cumple con una obligación de desempeño, es decir, cuando transfiere el control de los bienes o servicios al cliente (IASB, 2014, párr. 32). NIC 2: Inventarios: Aunque no es un ajuste directo de cierre, la NIC 2 requiere que los inventarios se valoren al costo o al valor neto realizable, lo que sea menor. Esto puede implicar ajustes por obsolescencia o deterioro de valor (IASB, 2023d, párr. 9). NIIF 9: Instrumentos financieros: Esta norma es relevante para el reconocimiento de ingresos por intereses (ingresos acumulados) y para el deterioro de activos financieros, incluyendo las cuentas por cobrar (ajustes por cuentas incobrables). La NIIF 9 exige el reconocimiento de pérdidas crediticias esperadas, lo que a menudo implica la creación de una provisión (IASB, 2014b, párr. 5.5.1). 3.3. Caso práctico de asientos de ajuste: Los suministros en una empresa no forman parte de sus mercancías. Estos suministros o útiles en este caso pueden ser usados por toda la empresa en las operaciones (Área de ventas, administración y/o gerencia). Los útiles pueden tener una vida de más de un año, pero hay casos donde en determinado momento son usado y ya pierden el valor. Y este tratamiento genera un asiento de ajuste al valor de ese momento de los útiles. ENUNCIADO La empresa «PERUCONTABLE» se encarga de realizar operaciones de venta de televisores, sin consideración a esto, inicia sus operaciones y en su rubros tiene la siguiente información: Mercaderías: S/25, Camioneta Toyota: S/100, Útiles de escritorio (papel bond y tinta) : s/1, Durante el mes de enero, la empresa optó por el cuidado del medio ambiente evitando el uso de papel bond y de las impresiones innecesarias, por ende, para el cierre del mes el cálculo de los UTILES DE ESCRITORIO llevo a un consumo solo de S/ ANALISIS: Los útiles de escritorio al final muestran un saldo diferente al que se mostró en el inventario inicial, por ende, requiere ajuste ASIENTO DE AJUSTE Como el consumo FUE DE S/300 el saldo queda en S/

(como en NIC 1, NIC 16, NIC 37, NIIF 9 y NIIF 15), fundamentan tanto la necesidad como la metodología para realizar ajustes y cierres, así como la importancia de las revelaciones que las cuentas de orden coadyuvan a generar. La interdependencia entre estos conceptos contables y el marco normativo asegura que la información financiera sea relevante, fiable y comparable, atributos indispensables para la toma de decisiones informadas por parte de los usuarios.

Referencias

Guajardo Cantú, G. (2017). Contabilidad financiera (6a ed.). McGraw-Hill Education. International Accounting Standards Board. (2014). NIIF 9 Instrumentos Financieros. IFRS Foundation. International Accounting Standards Board. (2014b). NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. IFRS Foundation. International Accounting Standards Board. (2021). Marco Conceptual para la Información Financiera. IFRS Foundation. International Accounting Standards Board. (2023a). NIC 1 Presentación de Estados Financieros. IFRS Foundation. International Accounting Standards Board. (2023b). NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes. IFRS Foundation. International Accounting Standards Board. (2023c). NIC 16 Propiedades, Planta y Equipo. IFRS Foundation. International Accounting Standards Board. (2023d). NIC 2 Inventarios. IFRS Foundation. Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2020). Contabilidad intermedia (17a ed.). Limusa Wiley. Wild, J. J., Shaw, K. W., & Chiappetta, B. (2021). Contabilidad: Fundamentos de contabilidad financiera y administrativa (9a ed.). McGraw-Hill Education. PRESENTACIÓN EN PPT: https://view.genially.com/6858d97b38541b99a3913c4a/dossier-reporting-cuentas-de- o-rden