Download VSA 210-HỢP ĐỒNG KIỂM TOÁN and more Summaries Auditing in PDF only on Docsity!

CHUẨN MỰC SỐ 210

“HỢP ĐỒNG KIỂM TOÁN”

(Ban hành theo quyết định số 120/1999/QĐ-BTC

ngày 27 tháng 9 năm 1999 của Bộ trưởng Bộ Tài chính)

Giảng viên: Mai Thị Phương Thảo

Nhóm 1

Nguyễn Đức Thịnh

K

Trương Ngọc Như

K

Nguyễn Tuấn Kiệt

K

Trần Nhật Hiền

K

Lê Tuấn Cường

K

- Theo VSA 210: Là sự thỏa thuận

bằng văn bản giữa các bên tham gia ký kết

(công ty kiểm toán, khách hàng) về các

điều khoản và điều kiện thực hiện kiểm

toán của khách hàng và công ty kiểm toán.

- Xác định mục tiêu, phạm vi kiểm toán,

quyền và trách nhiệm của mỗi bên, hình

thức báo cáo kiểm toán, thời gian thực hiện

và các điều khoản về phí, về xử lý khi tranh

chấp hợp đồng.

I. Định nghĩa hợp đồng kiểm toán

II. Quy định chung

- Phạm vi áp dụng

- Quy định và hướng dẫn các vấn đề thuộc trách nhiệm và nằm trong khả năng kiểm soát của đơn vị được kiểm toán, do đó cần có sự đồng thuận giữa kiểm toán viên, doanh nghiệp kiểm toán và Ban Giám đốc đơn vị được kiểm toán.

- Kiểm toán viên và doanh nghiệp kiểm toán phải tuân thủ các quy định và hướng dẫn của Chuẩn mực này trong việc thỏa thuận và thực hiện hợp đồng kiểm toán.

- Mục tiêu của kiểm toán viên và doanh nghiệp kiểm

toán là chỉ chấp nhận hoặc tiếp tục thực hiện hợp

đồng kiểm toán khi đã thống nhất được các cơ sở

để thực hiện hợp đồng kiểm toán, thông qua việc:

+Thiết lập được các tiền đề của một cuộc kiểm

toán;

+Xác nhận rằng kiểm toán viên, doanh nghiệp

kiểm toán và Ban Giám đốc, Ban quản trị đơn vị

được kiểm toán đã thống nhất được các điều khoản

của hợp đồng kiểm toán.

2. Mục tiêu

III. Nội dung chuẩn mực và hướng dẫn áp dụng

1. Tiền đề của một cuộc kiểm toán

1.1 Xác định tiền đề của một cuộc kiểm

toán

1.1.1 Xác định tính có thể chấp nhận

được của khuôn khổ lập và trình bày báo

cáo tài chính (đoạn 06(a))

Đoạn 06(a) A A A A A7 A A A A

A3. Trường hợp không có khuôn khổ về lập

và trình bày báo cáo tài chính có thể chấp

nhận được.

Ban Giám đốc đơn vị được kiểm toán không

có cơ sở phù hợp để lập và trình bày báo

cáo tài chính và kiểm toán viên không có

tiêu chí phù hợp để kiểm toán báo cáo tài

chính đó.

Þ Kiểm toán viên có thể giả định rằng

khuôn khổ về lập và trình bày báo cáo tài

chính được áp dụng là có thể chấp nhận

được. (A8, A9)

1.1.1.1 Khuôn khổ về lập và trình bày báo cáo tài chính (Đoạn A2,A3)

1.1.1 Xác định tính có thể chấp nhận được của khuôn khổ lập và trình bày báo cáo tài chính 1.1 Xác định tiền đề của một cuộc kiểm toán

- Đối với báo cáo tài chính cho mục đích chung (A8): Có thể chấp nhận khi các chuẩn mực lập và trình bày báo cáo tài chính do các tổ chức có thẩm quyền hoặc được thừa nhận để xây dựng và ban hành chuẩn mực để áp dụng cho một số loại hình đơn vị cụ thể 1.1.1.1 Khuôn khổ về lập và trình bày báo cáo tài chính:

- Khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng là có thể chấp nhận được khi: 1.1.1 Xác định tính có thể chấp nhận được của khuôn khổ lập và trình bày báo cáo tài chính 1.1 Xác định tiền đề của một cuộc kiểm toán

- Đối với báo cáo tài chính theo yêu cầu của pháp luật và các quy định (A9) Pháp luật và các quy định có thể đặt ra những yêu cầu đối với khuôn khổ về lập và trình bày báo cáo tài chính cho mục đích chung áp dụng cho một số loại hình doanh nghiệp cụ thể. - Nếu không có điểm hạn chế nào, khuôn khổ đó được coi là có thể chấp nhận được đối với báo cáo tài chính cho mục đích chung do các doanh nghiệp này lập. - Nếu có điểm hạn chế và khuôn khổ đó không được coi là có thể chấp nhận được , kiểm toán viên phải áp dụng các quy định tại đoạn 19 - 20 Chuẩn mực này. 1.1.1.1 Khuôn khổ về lập và trình bày báo cáo tài chính

- Khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng là có thể chấp nhận được khi: 1.1.1 Xác định tính có thể chấp nhận được của khuôn khổ lập và trình bày báo cáo tài chính 1.1 Xác định tiền đề của một cuộc kiểm toán

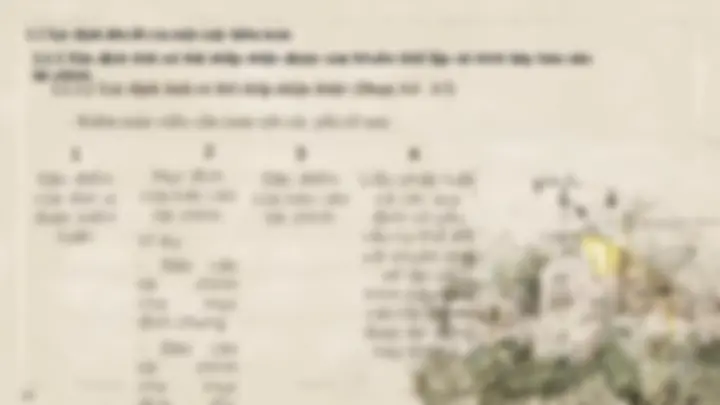

1.1.1.2 Xác định tính có thể chấp nhận được (Đoạn A4 - A7) 1 Đặc điểm của đơn vị được kiểm toán

Mục đích của báo cáo tài chính Ví dụ:

- Báo cáo tài chính cho mục đích chung

- Báo cáo tài chính cho mục

Đặc điểm của báo cáo tài chính

Liệu pháp luật và các quy định có yêu cầu cụ thể đối với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng hay không.

- Kiểm toán viên cần xem xét các yếu tố sau: 1.1.1 Xác định tính có thể chấp nhận được của khuôn khổ lập và trình bày báo cáo tài chính 1.1 Xác định tiền đề của một cuộc kiểm toán